Consumidores a la entrada de una galería comercial. Getty Image

¿Cómo pagó Rajoy la crisis? Con 15.000 millones más de IRPF y 24.000 millones más de IVA

Rajoy anuncia bajadas de impuestos sin hablar de lo que costaron al ciudadano sus promesas incumplidas.

29 noviembre, 2015 03:25Noticias relacionadas

La historia económica de España durante esta legislatura que termina se puede contar como la cuenta el Gobierno de Mariano Rajoy o con los datos de la Agencia Tributaria. Lo que dicen las cifras es que el Ejecutivo Popular no sólo se estrenó en el poder diciendo diego a lo dicho hasta entonces sobre fiscalidad. Ni siquiera hubo un plan maestro para gestionar las cuentas públicas. La herencia recibida en la recaudación fiscal no fue sólo la que dejó el Gobierno de José Luis Rodríguez Zapatero, que lo fue. Se sumó la que se dejaba el propio PP a sí mismo al finalizar cada ejercicio.

Según las memorias de la Agencia Tributaria, año tras año, el Gobierno erró el tiro en sus estimaciones de recaudación fiscal, básicamente porque se basaban en previsiones macroeconómicas equivocadas. El Gobierno no consideró las consecuencias, por ejemplo, de su propia reforma laboral en el empleo y por tanto en las rentas salariales, principal fuente de ingresos del Impuesto de la Renta (IRPF). No supo estimar el efecto en el consumo y en el propio IRPF de la supresión de una paga extra a los funcionarios. Falló a la hora de anticipar el efecto en las pensiones de la introducción de un suplemento en el impuesto de la renta. O las consecuencias en el consumo de los hogares de subir el IVA en un país con la cuarta parte de la población activa en desempleo e inmerso en un proceso de devaluación interna (reducción de salarios para ganar competitividad en el mercado exterior).

Cuanto más menguaba la economía, más subía el Gobierno los impuestos. Y más peso se cargaba a la espalda de los ciudadanos que siempre salen en la foto fiscal. Aquellos cuyas nóminas y pensiones pasan por los ordenadores de la Agencia Tributaria con la misma precisión que asoman a sus cuentas corrientes; los que, con cada producto que echan al carrito, se llevan un poco de carga de IVA o se fuman sin filtro un impuesto especial. Los que no solo estaban atrapados en una vivienda hipotecada a un precio que en muchos casos ya no era real, sino que tuvieron que pagar más IBI por ella porque el Gobierno decidió obligar a una revisión al alza del valor catastral para salvar de la ruina a los asfixiados ayuntamientos, hipertrofiados tras la era de la burbuja.

Hay quien dice que es un milagro que la economía, estresada a esos niveles en plena recesión, no saltara por los aires. Los expertos señalan cómo surgieron bolsas de fraude allí donde se acometía una brusca subida: entre 2011 y 2012, desapareció el 16% de los contribuyentes de IRPF con rentas superiores a los 601.000 euros, los más afectados en términos absolutos por el gravamen complementario; la caída del consumo medida con IVA tras la subida del impuesto por el PP casi triplicó a la que muestra la contabilidad nacional. Y señalan también las dificultades para luchar contra ese fraude con los efectivos de la Agencia Tributaria afectados por la regla que permitía sustituir sólo una de cada diez jubilaciones, lo que en tres años redujo en 3.000 los empleados de la institución encargada de velar por la recaudación.

Y, sin embargo, el castillo del ingreso y el gasto resistió lo suficiente como para dar tiempo a que llegase el viento de cola que ahora impulsa al país y con él la recaudación. La estructura aguantó pese a que los intereses que se pagan cada año por la deuda pública rondan, desde 2011, los 30.000 millones de euros. A pesar de los 38.246 millones que se han tenido que aportar en total entre 2012 y 2014 de los impuestos generales para pagar prestaciones por desempleo, dado que las cotizaciones a la Seguridad Social desde 2008 no bastan para cubrir este gasto. A pesar del crecimiento inexorable de la partida destinada a pensiones, que en los presupuestos para 2015 estaba establecida en 131.659 millones, 15.833 millones más que en 2012.

El ciudadano sin escapatoria fiscal apuntaló la economía. Es a él a quien se dirige ahora el Gobierno cuando dice que todo ese esfuerzo es de quita y pon, como si dejar de pagar más en algunos impuestos significase que se va a devolver un euro de la propina milmillonaria recaudada. ¿Cuánto supuso esa factura? ¿Con qué nivel de rentas y consumo sostuvieron los españoles el sistema a base de mayores impuestos?

Las espaldas de la crisis

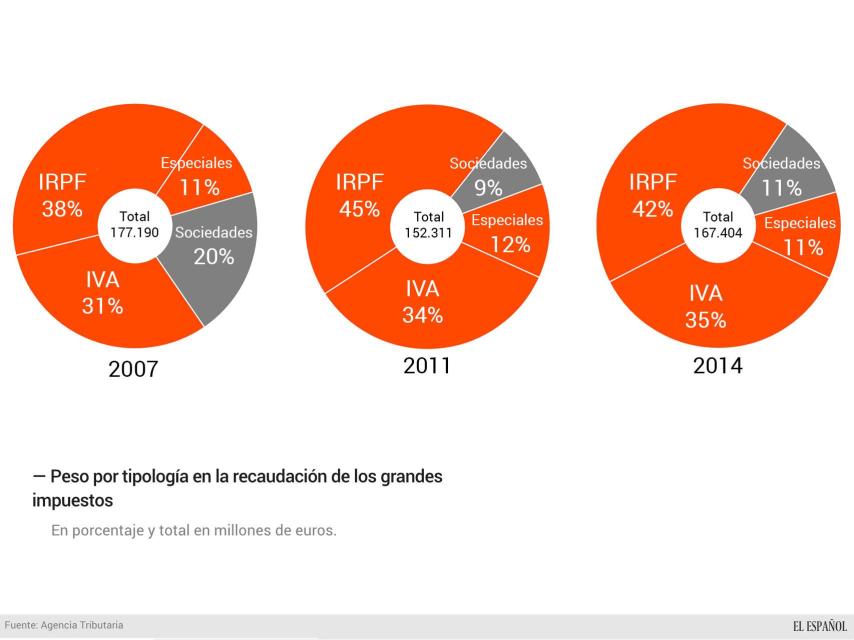

La Hacienda Pública es un gigantesco fondo común creado a base de recaudar una parte de las rentas de los hogares, otra de las ganancias empresariales y otra más del gasto en consumo; una cesta en la que vierten cuatro grandes impuestos: IRPF, IVA, Impuesto de Sociedades e impuestos especiales, a los que habría que añadir las cotizaciones de la Seguridad Social, tanto de trabajadores como empleadores, para completar esa caja con la que se pagan pensiones, prestaciones por desempleo, sanidad, educación, intereses de la deuda o helicópteros para Defensa, es decir, se hace frente al gasto público.

Durante los años de la crisis, se ha producido un cambio drástico. Lo que pagan las empresas por su beneficio, a través del Impuesto de Sociedades, ha pasado de aportar el 20% de la recaudación de los grandes impuestos a quedarse en el 9% en 2011. En 2014, esa aportación se situó cerca del 11%, aún muy lejos de los años previos a la crisis. Los impuestos que por el contrario han incrementado su aportación son el IVA y el IRPF.

Los 15.000 millones de propina del IRPF

Nada más llegar al Gobierno, el equipo de Mariano Rajoy hizo programa electoral raso y aprobó, en su primer consejo de ministros, un aumento del impuesto que afecta directamente a las rentas de los hogares: el IRPF. La fórmula fue cargar un gravamen complementario tanto en la tarifa general como en la del ahorro. Se aseguró que el susto iba a durar dos años. Al final se les fue a tres.

Si los hogares contasen cada año con los mismos ingresos, subir los tipos de este impuesto sería un chollo. Es muy complicado escaparse de él y, a partir de unos mínimos exentos, todo ingreso paga IRPF. Salarios, pensiones, ingresos por actividades profesionales o la renta de un piso que se tiene alquilado a un tercero –ejemplos todos ellos que tributan en la tarifa general- pagan IRPF. Dividendos, intereses de depósitos bancarios o ganancias por la venta de acciones, inmuebles o participaciones en fondos de inversión –que tributan como renta del ahorro-, también.

Tanto subió el impuesto el Gobierno de Rajoy que hizo lo que parecía imposible. Aunque las rentas de los hogares cayeron considerablemente (a pesar del ligero repunte de 2014, siguen estando a 31.241 millones de euros de distancia de la cifra de 2011), la recaudación del IRPF aumentó. Dicho de otro modo, los españoles pagaban más impuestos en términos no ya relativos sino absolutos, teniendo mucho menos dinero en el bolsillo.

Para lograrlo, el Gobierno le apretó bien las tuercas al impuesto. No sólo se aplicó el gravamen complementario, se eliminaron beneficios fiscales aplicados antes a la adquisición de vivienda (con un impacto en torno a 1.000 millones de euros entre 2013 y 2014, según la Agencia Tributaria) y hasta los agraciados con premios de loterías, exentos hasta esta legislatura de compartir su suerte con el fondo común, pasaron desde 2013 a entregar el 25% a Hacienda en los premios superiores a 2.500 euros (lo que supuso otros 650 millones en esos dos años).

¿Siempre paga el pato la clase media?

El gravamen complementario del IRPF del Gobierno de Rajoy fue, eso sí, inmensamente progresivo. Se establecieron tramos (a partir de rentas de 120.000 euros y hasta 300.000; y desde 300.000 hasta 600.000) que no existían previamente y que han desaparecido con la nueva reforma fiscal, que ha devuelto el impuesto prácticamente a la casilla de salida. Por muy progresivo que sea un impuesto, o precisamente por eso, cuando se pide que se arrime el hombro en una crisis se está apelando a la clase media, el cogollo del sistema, por una cuestión de número de contribuyentes. Hay 5,7 millones de contribuyentes con rentas entre 21.000 y 60.000 euros que pagan IRPF en la tarifa general. Representan el 43% del total de ciudadanos que paga este tributo.

A nivel individual, los más beneficiados de la rebaja impositiva de 2015, que no es sino una reversión con algún cambio respecto a lo que había en 2011, fueron los que más aportaron a nivel individual con la subida, recuerdan los inspectores de Hacienda. El sindicato de los técnicos, Gestha, opina sin embargo que cuando ahora se habla de quién se beneficia de la reforma fiscal de 2015 (la que pone fin al gravamen) no se muestra que quienes tienen una renta de un millón de euros tienen un ahorro de 87.300 euros con las nuevas normas y quien tiene una renta de 10.000 euros se ahorra 77 céntimos, comenta José María Mollinedo.

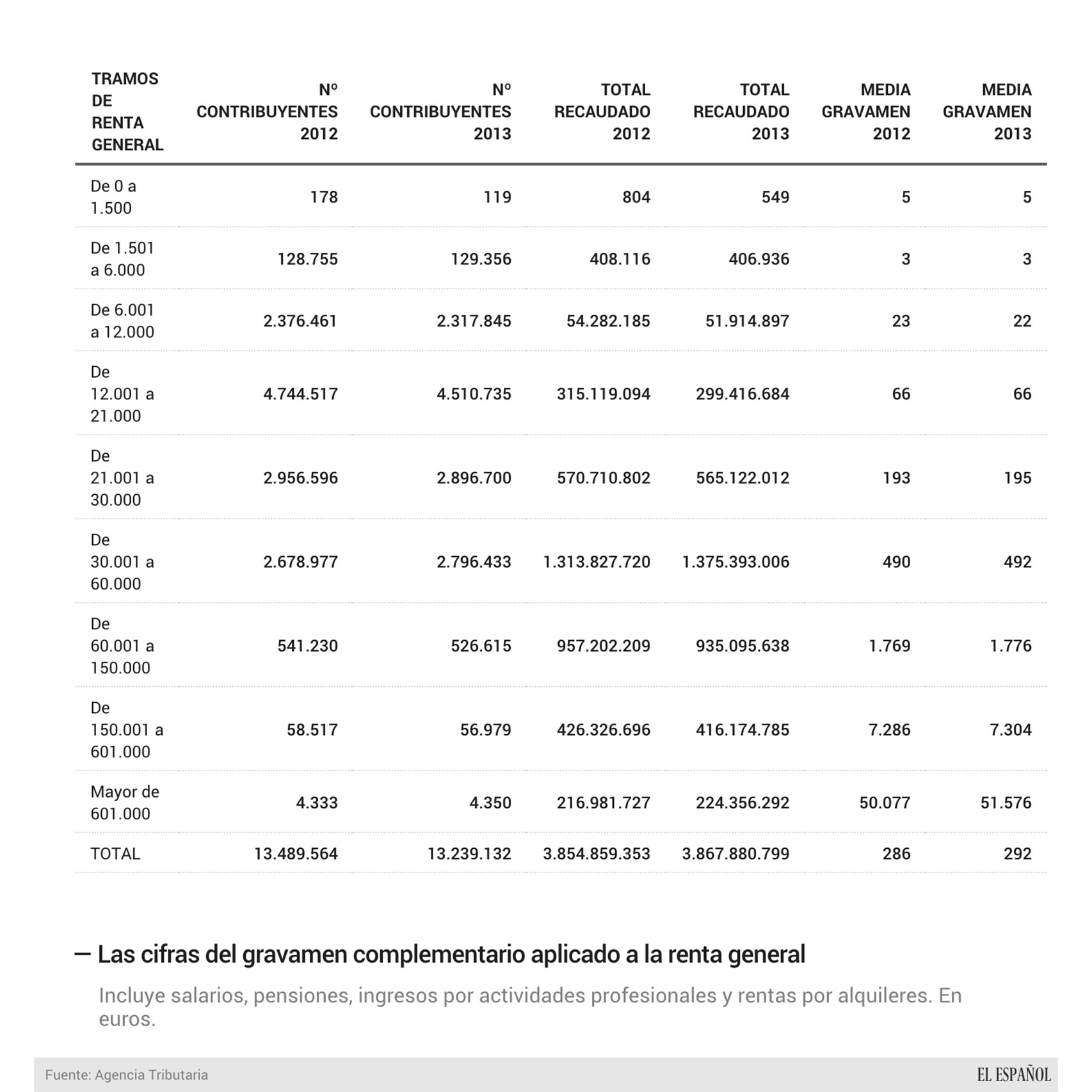

Según los datos de la Agencia Tributaria (que de momento ha facilitado los de 2012 y 2013), la propina de la crisis en el IRPF fue, para los que tenían rentas entre 21.000 y 30.000 euros anuales, una media anual de 195 euros y para los que estaban entre 30.000 y 60.000, de 492 euros. A años luz están los contribuyentes con rentas por encima de 601.000 euros, que pagaron un gravamen complementario medio algo superior a 50.000 euros al año, y los que estaban entre 150.000 y 601.000 euros, que pagaron de media 7.304 euros.

Ahora bien, los contribuyentes por encima de 601.000 euros no se quedaron tan anchos a esperar a pagar el impuesto. De 2011 a 2012, el número de declarantes de rendimientos del trabajo por encima de esa cantidad cayó un 16%.

El Gobierno logró recaudar, con su propina fiscal en forma de gravamen complementario del IRPF, 9.392 millones de euros entre 2012 y 2013. De esa cantidad, el 82,2% (7.723 millones) procedió de la tarifa general del impuesto. Y de esta cantidad, algo más del 50% lo aportaron contribuyentes con rentas entre 21.000 y 60.000 euros. El gravamen adicional a las rentas del ahorro permitió recaudar, entre 2012 y 2013, 1.670 millones de euros más. Las cifras de 2014 se conocerán a mediados del próximo ejercicio pero, teniendo en cuenta el repunte del empleo, ya es posible estimar que la factura total por el gravamen complementario de IRPF que estableció el Gobierno de Rajoy rondará los 15.000 millones de euros.

Hay otra forma de comprobar que esa es la cantidad en torno a la que va a situarse la propina del IRPF. Según la Agencia Tributaria, la aportación media de los hogares a través del IRPF pasó de ser el 11,87% de sus ingresos en 2011 al 12,96% en 2014. Tal y como han evolucionado los ingresos de los hogares entre 2012 y 2014, si se hubiera mantenido la aportación de 2011 (es decir, aplicando el 11,87% a las rentas que tuvieron los hogares), se habrían pagado por IRPF 14.500 millones de euros menos.

La cifra del sobresfuerzo es llamativa, en un país con la economía en shock, pero además la realidad es que el Ejecutivo esperaba mucho más de las subidas. Su error en las previsiones se debe, sobre todo a cálculos equivocados en lo que respecta al empleo, la variable más sensible porque sigue aportando más del 60% del IRPF (llegaron a suponer el 69,2% en 2007). Según recogen los informes anuales de la Agencia Tributaria, el Gobierno pronosticó una caída del 3,8% del empleo en 2012 y fue del 5,1%. Se previó que caería un 0,3% en 2013 y cayó el 4,1%. En 2014, a pesar del cambio de tendencia en la economía y el empleo, volvieron a errar el tiro.

La caída de las rentas del trabajo (a la que se sumó la supresión de la paga extra de los funcionarios) sólo pudo verse parcialmente compensada por la mayor aportación al IRPF de las pensiones, a las que se les disparó el impuesto medio no sólo por el gravamen complementario, que por supuesto pagaron también, sino porque la entrada en el sistema de pensionistas con historias de cotización más altas también provoca que su aportación en IRPF sea mayor.

Tampoco acertó el Gobierno sus previsiones respecto a las rentas del ahorro. En unos años especialmente turbulentos, cayeron los dividendos y se hundió la rentabilidad de la deuda privada, incapaz de competir con los intereses de vértigo de la deuda pública, que además casi no paga impuestos.

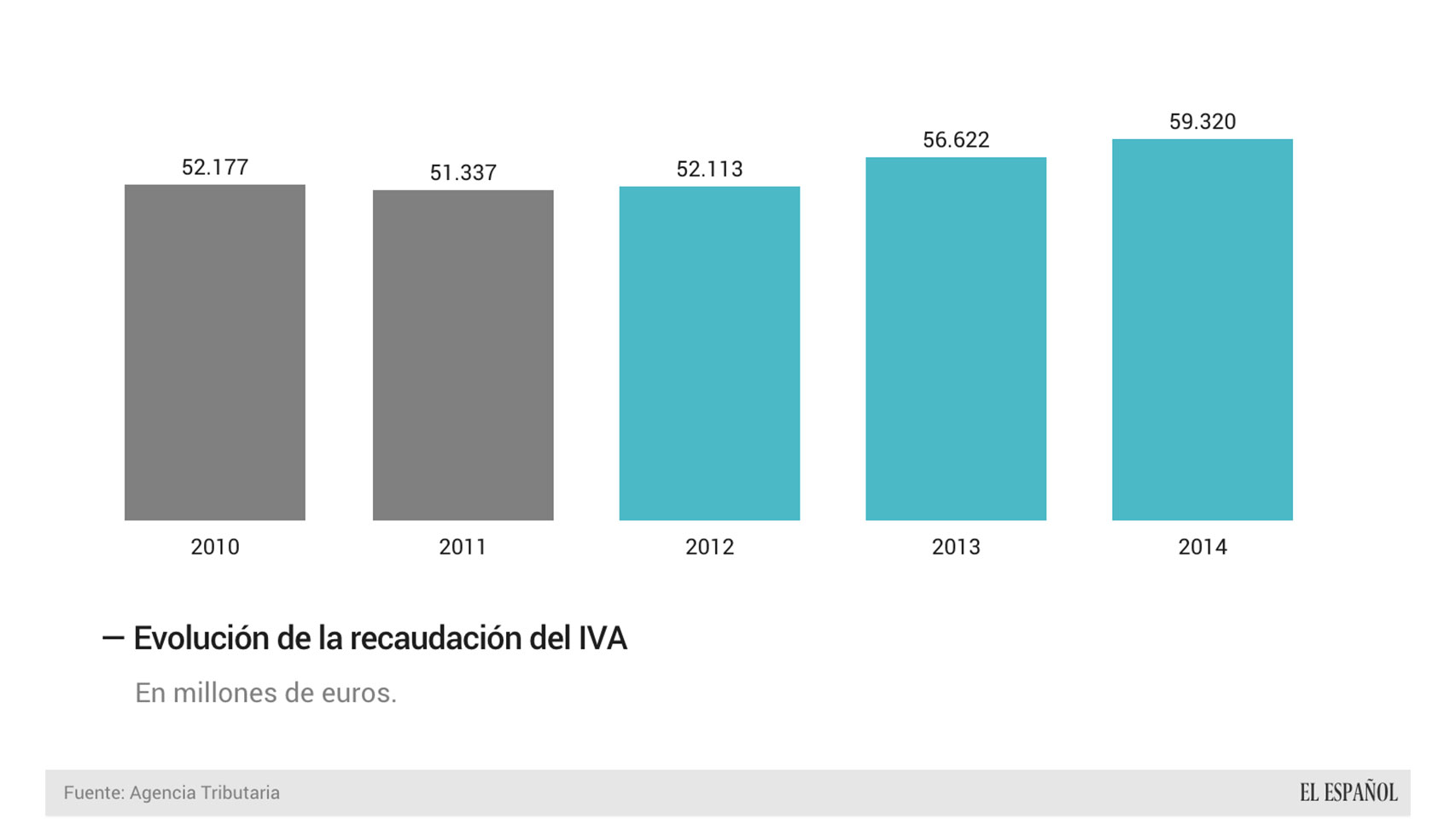

El IVA no volvió

Mantener los ingresos procedentes del IVA era en principio más complicado incluso que con el IRPF. Las tres fuentes de las que bebe este impuesto - el consumo de los hogares, la compra de vivienda nueva y el gasto de las administraciones públicas- han estado heridas de muerte por el paro, el estallido de la burbuja inmobiliaria y financiera, y la doctrina de la austeridad respectivamente.

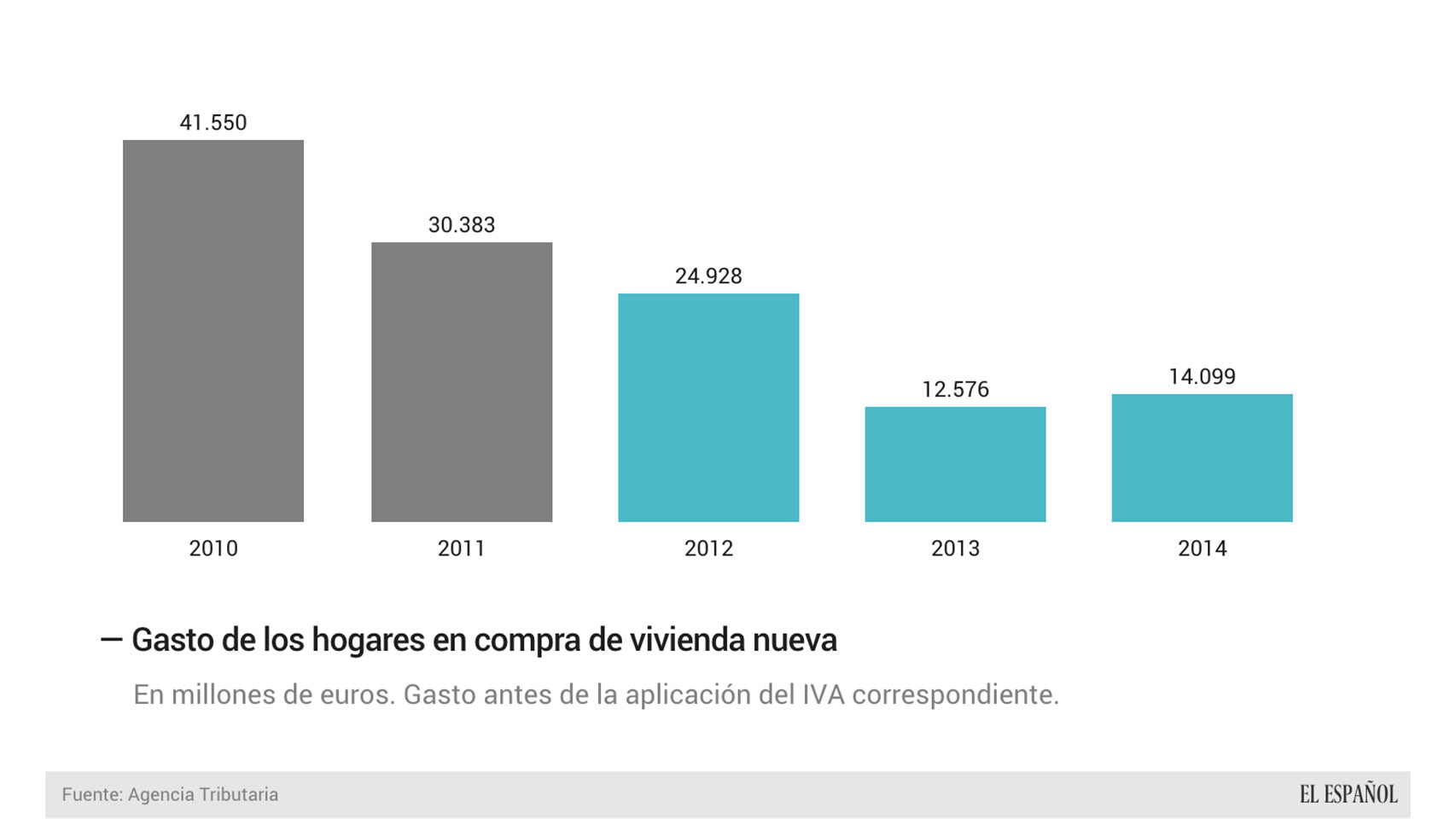

Es evidente que cuatro años después del estallido de la burbuja inmobiliaria, poco podía esperarse del IVA procedente de la compra de vivienda. La burbuja hinchó la deuda, los balances de la banca y también la recaudación (la compra de vivienda llegando a aportar en 2007 el 18% del IVA). Pero, como pareció demostrar el Ejecutivo del PP una y otra vez en sus decisiones de primera mitad de la legislatura, todo era susceptible de ir a peor.

A finales de 2012, los españoles incluidos dentro de ese grupo tan mermado de quienes se planteaban aún comprar vivienda, anticiparon sus decisiones de compra para esquivar los cambios regulatorios que entraban en vigor con el nuevo año 2013: el fin de la deducción por compra de vivienda en el IRPF y la subida del IVA por dicha compra del 4% al 10%. Por ese anticipo de compras, el IVA de la vivienda repuntó unos meses pero fueron fuegos artificiales. Con las campanadas de fin de año, la ilusión de que se había tocado suelo se esfumó.

Es el gran pecado del bipartidismo, que se turnó en decisiones que fueron dando alas a la burbuja, decisiones procíclicas que alumbraron normas que hincharon la vaca cuando estaba a reventar y le retiraron el alimento cuando estaba famélica. En 2013, la aportación de la compra de vivienda a la recaudación de IVA cayó a plomo, quedándose en el 3% del total del impuesto. Un dato que se entiende si se ve la evolución del gasto que está ligado al impuesto, la compra de vivienda nueva por los hogares.

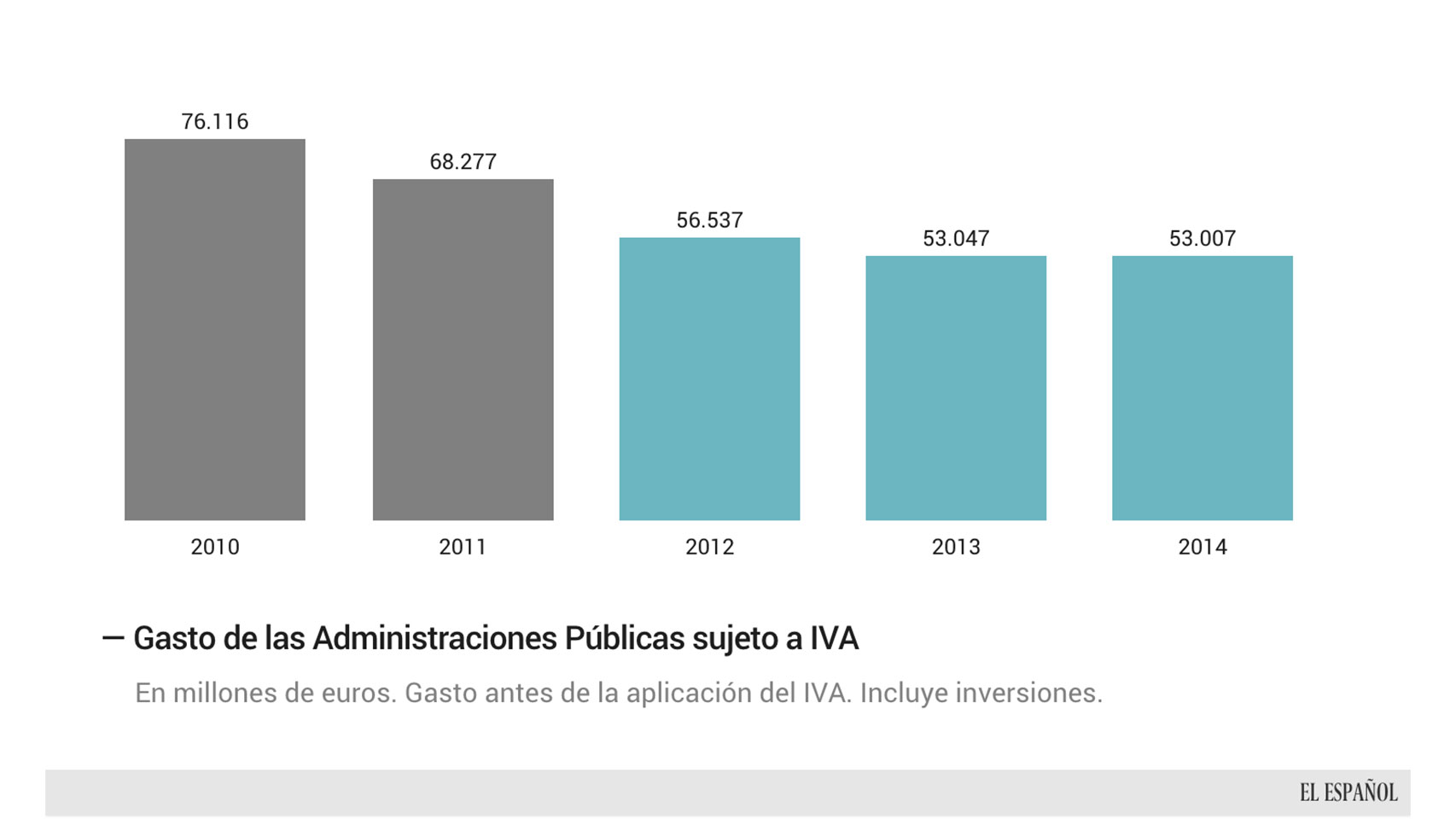

Con el Gobierno de Rajoy haciendo suya la doctrina de la austeridad, tampoco podía esperarse que la aportación a la recaudación de IVA del gasto de las administraciones públicas se mantuviese. En 2012, el gasto público gravado con IVA cayó un 8,9%. Una de las grandes causas está en el derrumbe de las inversiones, que cayeron en el año un 24%. En 2013 se mantuvo en un nivel similar, con nuevos recortes a las inversiones.

Sólo quedaba una parte de la que tirar, el gasto que más pesa de los que pagan IVA: el consumo de los hogares. A mediados de 2012, en vista de que la recaudación no iba como se esperaba pese a las subidas de impuestos ya acometidas y presionado por el rescate condicionado desde Europa, el Partido Popular abandonó definitivamente su discurso, mudó la piel. Subió el IVA.

El tipo general pasó del 18% en que lo había dejado Zapatero tras una subida de dos puntos, al 21%. El tipo reducido pasó del 8% al 10%. Y productos y servicios que estaban gravados con el tipo reducido pasaron al general, incrementando su IVA de un plumazo en 13 puntos. Incluso hubo algún producto que pasó del 4% del tipo superreducido al 21%.

“Era obvio que, en un país de servicios basado en el consumo interno y con la economía como estaba, aquello iba a provocar una mayor ralentización”, comenta José María Mollinedo, de Gestha. “Pero las medidas que imponía Europa iban en esa línea de cerrar el diferencial del IVA con respecto al resto de socios comunitarios y se hizo aunque provocase un perjuicio para la economía”, añade. Cualquier subida de IVA para la población con rentas por debajo del 12% “limita el poder de compra”, porque con niveles tan bajos todo lo que se ingresa se consume. Y en las rentas entre 12.000 y 30.000 euros se pierde como poco poder adquisitivo.

De nuevo, usando el tipo medio de IVA de 2011 y aplicándolo a la evolución del gasto gravado con este impuesto entre 2012 y 2014, se observa que la factura son 24.300 millones de euros más, que es la cantidad que no se habría pagado de mantenerse el gravamen medio de 2011.

Los rotos del Impuesto de Sociedades

¿Qué pasó con el Impuesto de Sociedades en el reparto de los grandes tributos? Aquí el Partido Popular taponó al menos en parte el colador que se encontró al llegar. Lo que ha ocurrido con el Impuesto de Sociedades durante la crisis es digno de estudio. Este tributo se desplomó ya en 2008 un 39%, a pesar de que estaba pagando impuestos sobre los beneficios de 2007, cuando las empresas lograron récord de ganancia, según la Central de Balances del Banco de España. Pasó de aportar en torno a 45.000 millones a quedarse en 27.000 millones.

A ese hecho, se le sumaron las pretendidas facilidades que el Gobierno de Zapatero quiso dar a las empresas y que acabaron segando otra buena parte del impuesto hasta que el PP lo modificó en marzo de 2012.

Entre las más dañinas, la que aprobó el Gobierno socialista a finales de 2010, con España mirando al cielo, en concreto al cierre del espacio aéreo ante el plante de los controladores. El cambio en la norma, que informativamente pasó bastante desapercibido, consistió en permitir la amortización libre de las nuevas inversiones de las empresas, es decir, se permitió que las convirtiesen de golpe en gasto. Empresas cuya actividad necesita de una inversión constante, como las telefónicas o las eléctricas, convirtieron en gasto enormes cantidades ligadas a su actividad diaria. Esta medida, en los nueve meses que estuvo en vigor, le hizo un roto a Hacienda de 1.400 millones de euros.

Otro agujero que taponó el PP fue la posibilidad de que las multinacionales españolas se restasen en este país los gastos financieros de sus inversiones en el exterior. Esta opción, unida al hecho de que, para evitar que las empresas paguen dos veces por el mismo beneficio, en España no se pagan impuestos por la ganancia de filiales en el extranjero, acabó provocando que ganar dinero fuera de España no pagase impuestos e invertirlo fuera sí restase, una mezcla explosiva que limitó el PP al reducir la deducibilidad de los gastos financieros.

Todo esto ha ido haciendo que se ensanche la base imponible del Impuesto de Sociedades, es decir, que la cantidad bruta sobre la que se aplica el tributo sea mayor y por tanto se pague más pero quedan aún muy lejos la cifras de 2007.

La decisión más cuestionable en este impuesto de las tomadas durante la legislatura reside en la reducción de los efectivos de la Agencia Tributaria.

Como apuntan los inspectores de Hacienda, el de Sociedades era un impuesto con un problema de diseño y también de control. El diseño se cambió y eso demostró tener un potencial recaudatorio muy elevado, unido al cambio en la coyuntura económica. Lo que no se ha solucionado ha sido la capacidad de control.

Las oficinas gestoras de la Agencia Tributaria, que son las que comprueban que se cumple con el IRPF y con el IVA, no tienen competencias para mirar la contabilidad de las empresas. Se limitan a comprobar si se han aplicado de forma correcta deducciones y bonificaciones. La contabilidad sólo la pueden comprobar los órganos de inspección, que tienen los efectivos muy limitados. La crisis hizo necesarias investigaciones más complejas para detectar qué estaba ocurriendo con el impuesto de Sociedades. Entonces se notó la falta de recursos en la Inspección.

¿Y la europea?

¿Cómo cuadra todo este cóctel de subidas con el discurso que dice que en España la presión fiscal es baja con respecto a sus socios europeos? Ambas cosas son perfectamente complementarias. Según los datos de Eurostat y como explica Mollinedo, en 2012 la presión fiscal española con respecto al PIB del país estaba 6,09 puntos por debajo de la media de la UE, excluida la Seguridad Social. En términos absolutos, esto supone que para igualar la media habría que haber recaudado 64.250 millones de euros más ese año.

La presión fiscal sobre PIB en el IVA estaba en ese ejercicio 1,6 puntos por debajo de la media de la Unión Europea, es decir, en 2012 estaba a 16.913 millones de euros de distancia. Subirlo contrajo el consumo. Ese camino podría recorrerse además en buena parte con un mejor diseño del impuesto, según coinciden tanto técnicos como inspectores de Hacienda.

El mal diseño del IVA ha favorecido esquemas de fraude que van desde las facturas falsas (sin servicio o producto como contrapartida) o falseadas (con incrementos del valor de lo vendido) hasta el fraude llamado carrusel (empresas europeas de diferentes países se facturan entre sí solicitando la devolución y no pagando finalmente el impuesto en ningún sitio).

En el Impuesto de Sociedades, España está en línea con la media europea por presión fiscal, a sólo 0,3 puntos de PIB (3.450 millones). Ahora bien, según recuerda José María Mollinedo, hay que tener en cuenta cómo se llega a esa media y cuál es la presión fiscal del Impuesto de Sociedades en los países con los que se supone que se quiere comparar este país.

Mientras España tiene una presión fiscal de sociedades equivalente al 2,2% de su PIB, Alemania tiene el 2,7% del suyo, Dinamarca el 3%, Irlanda el 2,4% y Reino Unido el 2,9%. Es llamativo el caso de Luxemburgo, con el 5,3%, que en un país de tamaño tan limitado puede explicarse por la tributación de empresas en busca de condiciones ventajosas para no pagar allí donde obtienen su beneficio.

En cuanto al IRPF, la presión en 2012 estaba a 1,7 puntos de la media europea, es decir a 17.725 millones de euros de distancia.

El Gobierno de Rajoy ha revertido la subida del IRPF pero el IVA está ahí para quedarse. Varios Estados miembros de la UE apuestan por cargar más peso en los impuestos indirectos que en los directos.

Austria, en cabeza de esta corriente, tenía en 2012 el 47,5% de su recaudación basada en la imposición directa (IRPF, Sociedades) y el 52,5% en la indirecta (IVA, impuestos especiales). España en ese mismo ejercicio repartía la tributación al 49,8% en impuestos directos y el 50,2% en indirectos. La paradoja vuelve a estar en Alemania, donde pese a las recomendaciones que da a otros países el 51,5% de su recaudación en 2012 se basó en impuestos directos y el 48,5% en indirectos.